ファクタリングは、保有している売掛金(請求書の代金受け取り権利)をファクタリング会社へ譲渡することで、本来の入金日よりも前に現金化できる資金調達手段です。銀行融資とは異なり「借入」ではないため、資金繰りの“時間”を買えるのが大きな魅力といえます。

しかし、その利便性の裏側には、利用者なら必ず知っておくべき複数のデメリットやリスクが潜んでいます。特に「手数料の重さ」「取引先への通知リスク」「契約条項の罠」「悪徳業者の存在」を正しく理解していないと、かえって資金繰りを悪化させてしまうことにもなりかねません。

本記事では、ファクタリングのデメリットを網羅的に整理し、それらをどう管理し、安全に利用すべきかを実務レベルで解説します。

しかし、その利便性の裏側には、利用者なら必ず知っておくべき複数のデメリットやリスクが潜んでいます。特に「手数料の重さ」「取引先への通知リスク」「契約条項の罠」「悪徳業者の存在」を正しく理解していないと、かえって資金繰りを悪化させてしまうことにもなりかねません。

本記事では、ファクタリングのデメリットを網羅的に整理し、それらをどう管理し、安全に利用すべきかを実務レベルで解説します。

ファクタリングのデメリットを正しく理解すべき理由

ファクタリングを検討する際、多くの経営者は「入金までのスピード」というメリットに目を奪われがちです。しかし、デメリットの理解が浅いまま利用すると、コストが跳ね上がり、契約や手続きの不備が原因でトラブルに発展するリスクが生じます。

ファクタリングは、例えるなら資金繰りの「エナジードリンク」のようなものです。一時的な疲労(キャッシュ不足)を解消し、目の前の危機を乗り切るには強力ですが、成分(デメリットや手数料)を理解せずに常用すれば、会社の財務体質という健康を損なう恐れがあります。

まず押さえるべきは、ファクタリングは万能な解決策ではなく、「売掛金の範囲内で資金繰りの谷を埋める手段」であるという点です。メリットとデメリットを天秤にかけ、自社の状況に本当に適しているかを判断する力が求められます。

銀行融資とは根本的に違う「手数料」の重さとコストの正体

ファクタリング最大のデメリットは、資金化スピードの対価として発生する手数料が高くなりやすい点にあります。ここで大事なのは、「○%」という率だけで終わらせず、なぜその率になるのか、総額でいくら引かれるのかまで分解して理解することです。

手数料が高騰する典型的なパターンとして、「2社間ファクタリング」の利用、売掛先の信用力の読みづらさ、売掛金の金額が小さい・入金サイトが長い、といった要因が挙げられます。

見積書で「手数料○%」と書かれていても、差し引かれるのは手数料だけとは限りません。事務手数料、債権譲渡登記費用、司法書士報酬、印紙に関する費用、振込手数料など、名目が増えることで手残りが変わることがあります。

例として、売掛金100万円を資金化するケースを考えます。登記なしで手数料10%のみなら受取額は90万円です。一方、登記ありで諸費用が上乗せされると、受取額は「90万円-登記関連の実費・司法書士報酬・振込手数料等」となり、数万円単位で手残りが変わることがあります。

銀行融資は年率でコストが積み上がりますが、ファクタリングは1回ごとの手数料です。短期の負担を年率換算すると大きく見えますが、これはあくまで比較の物差しであり、手数料が利息そのものという意味ではありません。それでも「短期でも重くなり得る」点を直感的に理解するのには役立ちます。

手数料を下げる交渉材料として有効なのは、ファクタリング会社側の確認工程を減らすことです。注文書・発注メール・基本契約書(取引の根拠)、納品書・検収書・作業報告書(履行の根拠)、請求書・請求明細(請求の根拠)、通帳コピー(入金実績)を最初から揃えて提示すると、条件が改善する傾向があります。

見積は「率」よりも「受取額」と「総コスト」で比較してください。

資金調達の「天井」:売掛金額の範囲内でしか動けない制約

ファクタリングで調達できる金額には、明確な「天井」が存在します。それは「保有している売掛金の範囲内」であるという点です。

仕入れや人件費が先行する業種(建設、製造、システム開発など)では、「必要な資金額 > 売掛金の総額」となってしまう月が発生しがちです。この場合、ファクタリングだけでは不足分を補いきれず、ビジネスローンや制度融資など、別の調達手段を検討せざるを得ません。

また、一度ファクタリングを利用すると、翌月の入金がその分減るため、また翌月もファクタリングを繰り返すという「売掛金を回し続ける」運用に陥るリスクがあります。ファクタリングはあくまで「短期のつなぎ」であり、恒常的な資金不足は土台となる利益構造や支払いサイトの見直しで解決すべき問題です。

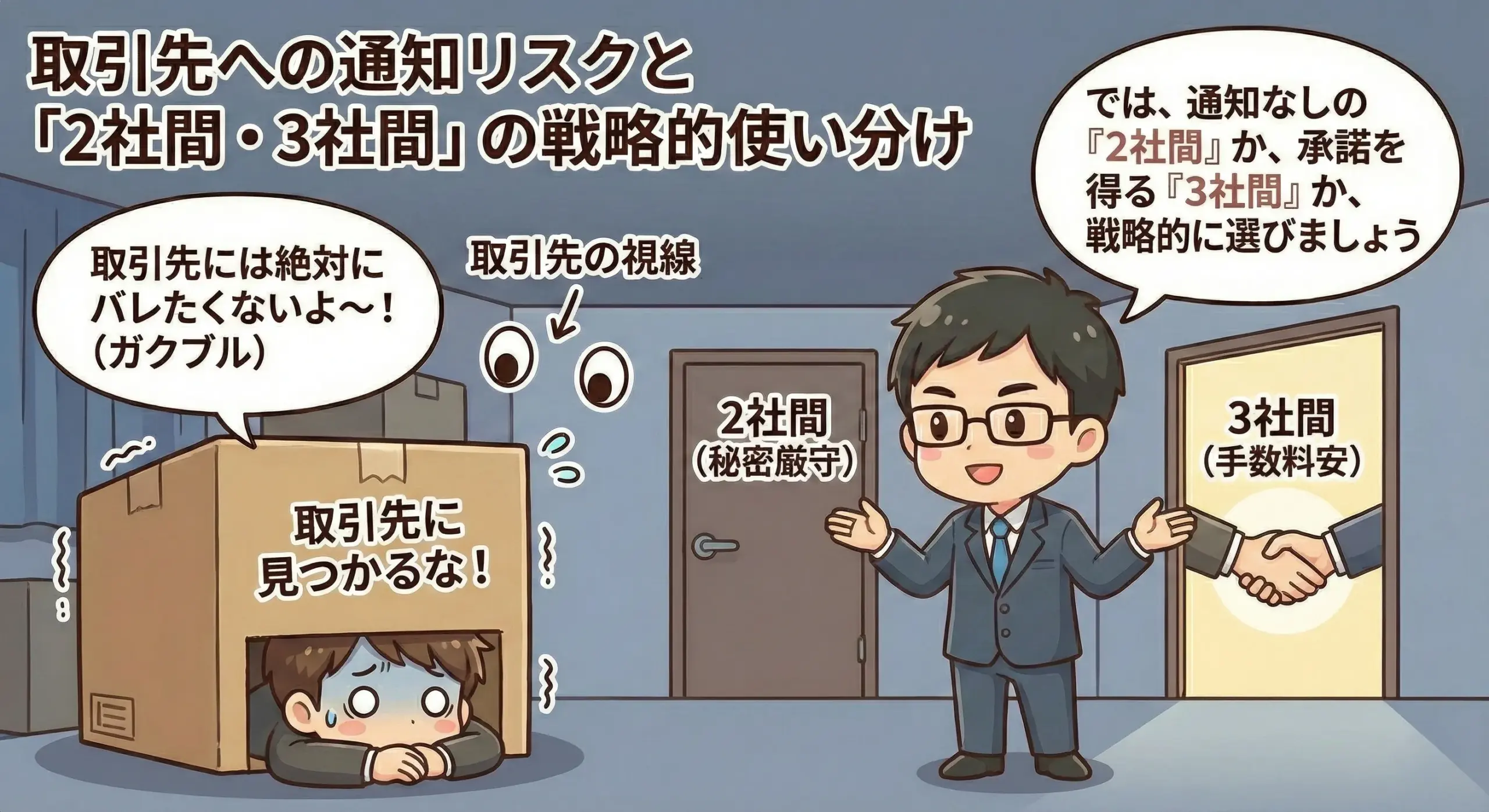

取引先への通知リスクと「2社間・3社間」の戦略的使い分け

債権譲渡という性質上、契約形態によっては取引先(売掛先)への通知や承諾が必要になります。これが「資金繰りが悪化しているのではないか?」という疑念を招き、今後の取引関係に影響を与える不安要素となります。

2社間は取引先への通知なしで進むことが多い一方、手数料が高めになりやすく、実務上の管理負荷も増えます。典型的には、売掛先から自社口座に入金された資金を契約に従って速やかにファクタリング会社へ送金する運用が必要になり、入金確認や送金の遅れ、入金額の相違(相殺・減額)などがトラブルに直結します。

事故を防ぐには、請求書番号ごとに「入金予定日・入金予定額・入金実績・送金日・差額理由」を管理するシートを作り、経理と現場が同じ数字を見る状態にしておくのが現実的です。

継続利用を前提とするなら、最初は2社間でスピードを優先し、運用が固まったら3社間へ切り替えてコストを下げる、というステップも選択肢になります。取引先の理解と調整は必要ですが、取引関係が安定している相手ほど説明の余地が生まれます。

2社間であっても、契約や手続きの設計次第では、入金口座の確認などで取引先に連絡が行く可能性がゼロではありません。絶対に秘匿したい場合は、方式の選定だけでなく、連絡フローや入金口座の運用まで含めて事前にすり合わせてください。

売掛先の業績・与信次第で利用できない(自社が健全でも落ちる)

ファクタリングの審査における主役は、自社ではなく「売掛先(取引先)」の信用力です。たとえ自社の売上が右肩上がりで経営状態が良好でも、売掛先が原因で審査に落ちる、あるいは条件が極端に悪くなることがあります。

審査で要注意となる例として、売掛先の入金遅延の履歴、売掛先が新設法人で実態が不透明、取引基本契約の譲渡禁止特約、注文書・納品書・検収書などの請求根拠資料の不足が挙げられます。

ここで「なぜ書類が必要か」を理解しておくと準備の精度が上がります。ファクタリング会社が最も恐れるのは、倒産リスクだけではなく「架空債権」です。だからこそ、注文書や発注メールで取引の起点を確認し、納品書や検収書で履行を確認し、請求書で金額と期日を確定し、通帳コピーで過去の入金サイクル(継続性・規則性)を裏付けます。書類は残高確認ではなく、取引の真正性を証明する材料です。

契約内容次第で“実質リコース”になり得る(買戻し・保証条項)

ファクタリングの特徴の一つは、売掛先が倒産して支払い不能になった際、そのリスクをファクタリング会社が負う(償還請求権がない=ノンリコース)という点です。

しかし契約書の書き方によっては、実質的に自社が責任を負わされる「実質リコース」に近い状態になっているケースがあります。買戻し特約(義務)、表明保証(請求書の真正、二重譲渡がない、相殺事由がない等)、遅延損害金は重点確認ポイントです。

表明保証の事故として典型なのは、経理の管理ミスで過去に譲渡済みの請求書番号を再度提出してしまうケースです。意図がなくても契約違反として違約金請求や解除の対象となる可能性があるため、請求書管理の一本化が不可欠です。

2社間では「売掛先から自社に入金された日」と「自社からファクタリング会社へ送金した日」にタイムラグが出やすく、遅延損害金の起算日がどこに置かれているかで負担が変わります。送金期限、起算日、損害金の率、相殺・減額があった場合の扱いまで含めて、「いつ・いくら・どんな条件で追加支払いが発生するか」を箇条書きで抜き出して確認してください。

悪徳業者の罠:実態は高金利の貸付に近い例も

残念ながら、ファクタリング市場には悪徳業者が混在しています。表面上はファクタリングを装いながら、実態としては法外な負担を課す取引になっている例もあります。

危険サインとして、手数料が極端に高い・安いのに根拠が不明、契約書を事前提示せず当日サインを迫る、費用名目が増えて受取額が不透明、「審査なし」「100%可決」など過度な広告、売掛先が支払わなかった際に返済を迫るような運用が挙げられます。

避けるには、見積書と契約書を照らし合わせ、支払いタイミングと総コストを文書で確定させることです。口頭説明ではなく、受取額と費用内訳が書面で揃っているかを基準にしてください。

法的トラブル(二重譲渡)と税務・会計上の落とし穴

実務上の大きなリスクとして、手続きの不備による法的・会計的な混乱が挙げられます。

最も重いトラブルが「二重譲渡」です。同じ請求書を同時に複数社へ持ち込む行為は、意図的でなくとも深刻な信用問題や法的責任を問われる可能性があります。請求書管理表を一本化し、どの番号の請求書が、いつ、どこへ譲渡されたかを厳格に管理してください。

会計処理では「どの勘定科目で処理するか」と「どのタイミングで債権を消すか」が迷いやすいポイントです。売掛金100万円を手数料10万円で譲渡し、90万円が入金されたケースの一例として、借方:普通預金 900,000、借方:支払手数料(または売却損) 100,000、貸方:売掛金 1,000,000 という考え方があります。運用によっては未収入金(未収金)を挟む処理を採る会社もあるため、社内の締め処理と証憑の整合で方針を固め、顧問税理士と共有するのが安全です。

消費税については、金銭債権の譲渡は課税対象外(非課税取引)として整理されることが多い一方、見積書の内訳や契約形態で見え方が変わることがあります。手数料に消費税が上乗せされているように見える場合は、何に対して課税されている扱いなのか、必ず書面で説明をもらってください。

債権譲渡登記は対抗要件の確保などの目的で利用されますが、登記が残ることで、金融機関が登記事項証明書を確認した際に「資金繰りが厳しいのでは」と受け取られる可能性があります。将来の制度融資・保証協会付き融資・プロパー融資の相談を予定している場合は、登記の要否・範囲・期間をあらかじめ検討しておくと安心です。

デメリットを最小化して安全に資金調達する5ステップ

ここまで挙げたデメリットをコントロールし、安全にファクタリングを利用するための「失敗を防ぐ型」をまとめます。

ステップ1:見積は「受取額」と「総コスト」で比較する。手数料率(%)に惑わされず、口座への入金額と差し引かれる全費用の合計で比較表を作成します。

ステップ2:取引先との関係性から方式を決める。「知られたくない」だけで2社間に寄せず、3社間交渉の余地も含めてコストと天秤にかけます。継続利用なら2社間→3社間への移行も選択肢です。

ステップ3:契約書を事前入手し、解除・買戻し条件を確認する。「いつ、いくら、どんな場合に」追加支払いが発生するかを抜き出し、買戻し・表明保証・遅延損害金の起算日と送金期限を重点確認します。

ステップ4:請求書管理を社内で一元化する。請求書番号単位で、譲渡の有無・相手・入金予定・送金日・差額理由を管理し、二重譲渡の疑いを潰します。

ステップ5:会計処理を事前に固める。仕訳、消費税の扱い、登記の有無による証憑の整合を経理担当者と税理士で共有し、月次決算の混乱を防ぎます。

よくある質問(FAQ)

Q1. ファクタリングのデメリットは、結局「手数料」だけですか?

いいえ。手数料は分かりやすいコストですが、取引先への通知リスク、契約条項による買戻し義務、2社間の管理負荷(入金確認と送金の遅延)、請求管理の煩雑化、会計処理の特殊性など、「見えない管理コストとリスク」も重要なデメリットです。

Q2. 取引先に絶対にバレない方法はありますか?

2社間であれば通知なしで進むことが多い一方、絶対はありません。業者の連絡ミスや入金口座の確認作業などで発覚する可能性がゼロではないため、信頼できる業者選びと連絡フローの事前確認が必要です。加えて、社内の入金・送金フローを固めておくと、事故由来の発覚リスクを下げられます。

Q3. 相見積もりを取ることはマナー違反ですか?

一般的であり推奨されます。ただし、同じ請求書を使って複数の会社へ同時に「正式な申し込み(契約手続き)」を始めると、二重譲渡を疑われるリスクがあるため、概算見積もりの段階に留め、正式申込は1社に絞る流れが安全です。

Q4. 書類準備が多すぎて、スピードのメリットが消えませんか?

書類は必要ですが、取引の真正性を説明できる資料が揃っているほど確認工程が減り、条件(手数料)が改善する傾向があります。書類の目的を理解しテンプレ化しておくと、スピードと条件の両方を取りやすくなります。

まとめ

ファクタリングは、適切に利用すれば「銀行融資が間に合わない時間」を埋めてくれる強力な資金調達手段です。しかし、手数料の重さ、売掛金という天井、取引先への通知リスク、2社間の管理負荷、契約条項(買戻し・表明保証・遅延損害金)、悪徳業者、二重譲渡、税務・会計・登記といったデメリットを直視せずに利用するのは危険です。

ファクタリングを「短期のつなぎ資金」として正しく位置づけ、受取額と総コストの比較、契約書チェック、請求書管理の一元化、会計処理の事前整理という手順でデメリットを管理可能な状態にすることが、メリットだけを賢く享受するための現実的な方法です。自社の資金繰り課題に対し、本当に今ファクタリングが必要なのか、デメリットを天秤にかけて慎重に判断しましょう。